Fusies, overnames en het overzetten van personeel naar andere rechtspersonen komen de laatste jaren steeds meer voor. In dit complexe proces zijn meerdere partijen betrokken zoals adviseurs, juristen, accountants en fiscalisten. Deze partijen brengen de risico’s in kaart. Helaas zien wij dat de (financiële) gevolgen van zieke en/of arbeidsongeschikte medewerkers onderbelicht zijn tijdens dit proces terwijl de gevolgen enorm kunnen zijn.

Bij overname van een gehele rechtspersoon blijven de medewerkers gewoon in dienst bij de rechtspersoon. Er verandert in dit geval niets en een melding bij de verzekeraar is meestal voldoende. Het wordt een ander verhaal wanneer rechtspersonen fuseren of verdwijnen en wanneer personeel overgaat naar een andere rechtspersoon.

Verzekeringen

Voor ziekte en arbeidsongeschiktheid zijn vaak meerdere verzekeringen afgesloten. Hieronder lichten we twee verzekeringen uit. Dit zijn de verzuimverzekering en de WGA Eigenrisicodragersverzekering.

Verzuimverzekering

Omdat veel werkgevers de financiële gevolgen van zieke medewerkers niet willen of kunnen dragen, sluiten ze een verzuimverzekering af. Deze vergoedt de loonkosten van zieke medewerkers gedurende de loondoorbetalingsplicht van de werkgever. Dit natuurlijk wel onder aftrek van de afgesproken eigen risicoperiode. Op het moment dat er sprake is van een fusie, overname of overgang van personeel is het noodzakelijk om de polisvoorwaarden te raadplegen. Hierbij zien wij dat de verzekeraars verschillend omgaan met deze situatie:

- De verzekeraar laat de huidige vergoeding doorlopen

- De verzekeraar stopt direct de huidige dekking en vergoeding

Voorbeeld

BV 1 neemt BV 2 over en het personeel van BV 2 gaat ook over naar BV 1. BV 1 heeft een verzuimverzekering en bij BV 2 is er op het moment van overgang een zieke medewerker. Voor de verzuimverzekeraar is er op dat moment sprake van een ‘brandend huis’ en voor deze zieke medewerker vindt er daarom ook geen vergoeding plaats vanuit de verzuimverzekering.

WGA Eigenrisicodragersverzekering

Wanneer een medewerker na twee jaar ziekte de WGA instroomt wordt deze WGA uitkering doorbelast aan de laatste werkgever. Dit gebeurt door middel van de gedifferentieerde WGA premie op de jaarlijkse Whk beschikking voor een periode van tien jaar. Een werkgever kan de keuze maken om eigenrisicodrager te worden en hiervoor een verzekering af te sluiten. Dit wordt vervolgens geregistreerd op het loonheffingennummer van de werkgever. De werkgever betaalt dan geen premie meer in het publieke stelsel maar aan de verzekeraar.

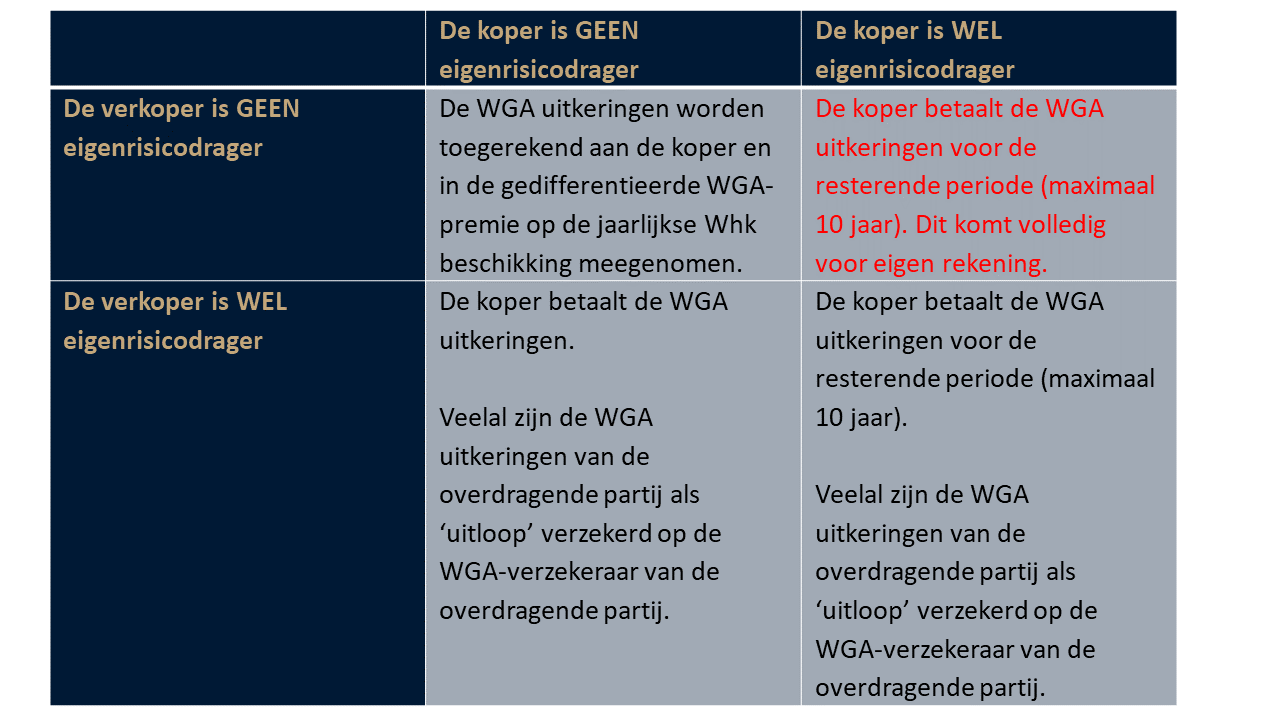

De gevolgen van een fusie of overname ten aanzien van het WGA risico kunnen het beste worden uitgelegd aan de hand van de onderstaande tabel.

* Bron mr. J.P.M. van Zijl (magazine ArbeidsRecht 2020/29)

Voorbeeld

BV 1 is eigenrisicodrager met WGA Eigenrisicodragersverzekering en BV 2 is geen eigenrisicodrager. BV 2 heeft een medewerker die in het verleden de WGA is ingestroomd en deze uitkering wordt aan BV 2 doorbelast. BV 1 neemt BV 2 over en het personeel gaat ook over naar BV 1. In dat geval is het scenario is het rode vlak van toepassing.

Dit betekent concreet dat de WGA uitkeringen van BV 2 doorbelast worden aan BV 1 zonder dat de WGA verzekeraar dekking biedt. De WGA uitkeringen komen dus volledig voor rekening van BV 1. De schade kan in dat geval snel oplopen tot boven de € 100.000,-. Dit scenario kan ook gaan spelen op het moment dat iemand ziek wordt voor de fusie en uiteindelijk in de WGA terecht komt. Deze kosten komen dan ook volledig voor rekening van BV 1 (voor maximaal 10 jaar).

Advies

In de praktijk spelen er veel verschillende situaties. Het is daarom verstandig om bij een mogelijke fusie, overname en/of het overzetten van personeel naar andere rechtspersonen, Mutsaerts vanaf de eerste aanzet te betrekken in het traject. Op deze manier worden vervelende (financiële) gevolgen zoveel mogelijk voorkomen.